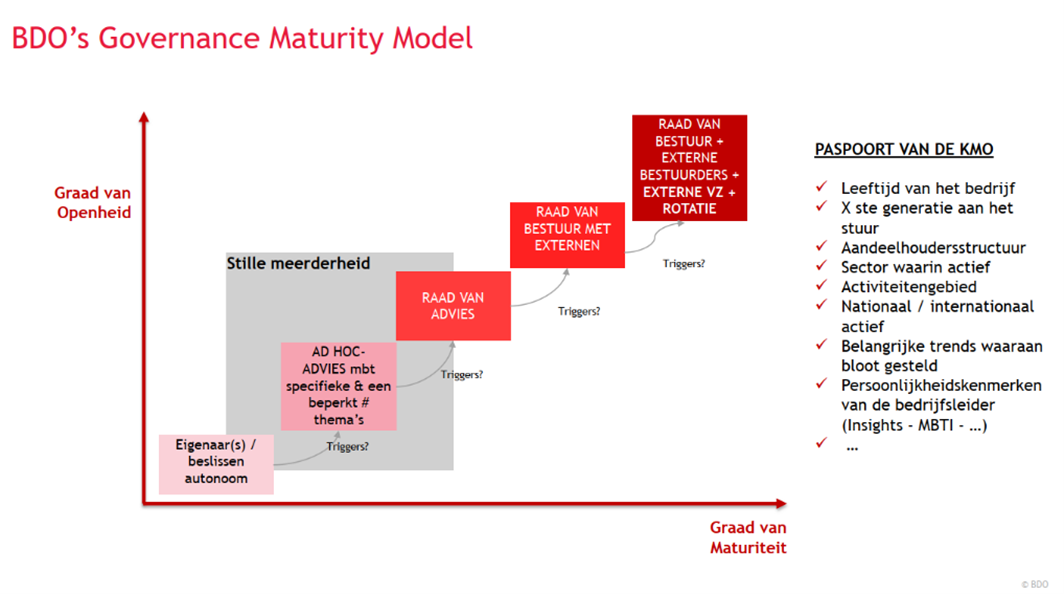

Alleen aan de top

Als bankier stelde Jan Oosterlinck vaak vast dat KMO-ondernemers geen echte gesprekspartner hebben om over hun zaak te praten of om eens grondig te overleggen over een bepaalde uitdaging. De partner thuis biedt meestal niet meer dan een luisterend oor. Hierdoor zitten bedrijfsleiders vaak alleen aan het stuur en nemen beslissingen vooral op gevoel. Bij dergelijke ondernemers die zich niet laten begeleiden door externe bestuurders of adviseurs ontstaat er tunnelvisie: ze zien doorgaans alleen maar het positieve in hun eigen verhaal omdat niemand hen een spiegel voorhoudt of kritische vragen stelt.

Toch nog geen evidentie?

Een Raad van advies of de Raad van bestuur kan deze leemte invullen en veel toegevoegde waarde bieden. Maar hoe komt het toch dat deze eenvoudige waarheid anno 2024 nog steeds benadrukt moet worden? Ondanks de inspanningen en initiatieven van GUBERNA en tal van werkgeversverenigingen is er nog steeds werk aan de winkel. Hebben al die codes en publicaties rond KMO-governance dan geen effect gehad?

Jan Oosterlinck relativeert meteen: “Er zijn zo ongetwijfeld al honderden KMO-leiders overtuigd. Maar er zijn tienduizenden KMO’s die we niet bereiken. Vaak worden ze geleid door ondernemers die hun zaak zelf hebben opgebouwd en die alles altijd alleen beslist hebben. Ze vrezen wellicht het onbekende en zijn misschien wat wantrouwig naar de kost en bijkomende rapporteringsvereisten van corporate governance. We moeten daarom blijven benadrukken dat governance bij KMO’s niet dezelfde vorm hoeft te hebben als bij grote bedrijven. Want dat schrikt bedrijfsleiders enorm af.”

Voordelen vergen inspanningen

Het is voor veel ondernemers vaak hinken op twee gedachten: “Ik wil luisteren naar extern advies maar uiteindelijk wil ik zelf de beslissingen nemen, want ik ben de zaakvoerder.” Dat ze openstaan voor externe input, is al een stap vooruit. Maar het blijft een uitdaging om adviseurs te vinden die gemotiveerd blijven om advies te geven als er uiteindelijk toch altijd eigen beslissingen worden genomen.

“Een raad van advies of bestuur mag geen praatbarak worden. Het is cruciaal om de belangrijkste bedrijfsuitdagingen duidelijk op de agenda te zetten en de uitvoering van de beslissingen nauwkeurig te volgen via verslaggeving.”

“De drempel en inspanningen om naar een actieve raad over te schakelen mogen niet onderschat worden. Maar de voordelen zijn intussen genoeg bekend en gedocumenteerd. Gelukkig staat de jongere generatie daar meer voor open, al krijgen ze vaak niet de ruimte van de oudere generatie die nog aan het stuur zit.”

Vanuit de financiële focus

Laten we de nood aan goed bestuur bekijken vanuit het perspectief van externe financiering. Speelt governance een rol in de toegang tot krediet of betere financieringsvoorwaarden?

“Velen denken nog dat banken of andere financiers alleen naar de cijfers kijken. Maar dat is slechts een deel van het proces - al is het weliswaar een essentieel onderdeel. Er is ook een kwalitatieve beoordeling van de sector, de marktpositie van de KMO, maar vooral van de managementcapaciteiten en toekomstplannen van de bedrijfsleiding. Deze elementen beïnvloeden de totale kredietbeoordeling en risico-inschatting.”

Een bankier beoordeelt de “probability of default”: hoe groot is de kans dat de kredietnemer niet zal kunnen terugbetalen? Hier speelt de aanwezigheid van extra financiële of juridische expertise in een raad van bestuur of advies een positieve rol. Jan Oosterlinck voegt toe: “Veel ondernemers zijn zich daar nauwelijks van bewust. Zo kan de kredietrating al verwateren bij een generatiewissel, omdat de opvolgende generatie als minder competent wordt gezien.”

Kwaliteitscriteria en actiepunten

Banken kunnen niet 100% transparant zijn over de kredietrating die ze aan een bedrijf geven. Ze zijn vrij selectief in hun feedback, vooral als er ruimte voor verbetering is. Ze vertrouwen de ene ondernemer meer dan de andere, afhankelijk van factoren zoals competentie en bestuur, maar ook innovatiekracht, risicobeheer, digitalisering en duurzaamheid. Soms is een ondernemer zelfs te bescheiden en vergeet hij om belangrijke positieve of duurzame investeringen te benoemen die op termijn een grote meerwaarde kunnen scheppen.

Banken verwachten een zekere financiële maturiteit bij de bedrijfstop. Moeten bestuurders dan die competentie aanleveren of moet de ondernemer hier zelf op een hoger niveau getild worden? Een van de twee moet zeker gebeuren. Niemand wil voor verrassingen komen te staan, zoals stijgende rentes die je rendement erodeert.

Elke bedrijfsleider moet belangrijke financiële dossiers goed opvolgen en documenteren: marge-analyse van de activiteiten, inzicht in de evolutie van de kasstromen, impact van geplande investeringen… Zelfs als dit niet hun sterkste kant is moeten ze deze discipline ontwikkelen. Alleen zo kan je je raadsvergaderingen of je gesprekken met de bank goed voorbereiden. Ja, dat vergt tijd en er zijn altijd honderden andere operationele issues die zogezegd dringender zijn,m , m, maar het is juist door af en toe met dergelijke info een stap achteruit te zetten dat je op termijn meerwaarde kan creëren.”