Hieronder vind je de belangrijkste aandachtspunten met betrekking tot de aftrek voor innovatie-inkomsten:

- De aftrek voor innovatie-inkomsten heeft een breed toepassingsgebied en is van toepassing op octrooien, kwekersrechten, data- of marktexclusiviteit, weesgeneesmiddelen en auteursrechtelijk beschermde computersoftware.

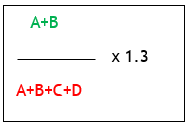

- De aftrek voor innovatie-inkomsten wordt berekend op basis van de volgende formule: Netto-inkomsten x nexus-breuk x 85%.

- Netto-inkomsten = bruto-inkomsten - O&O-kosten (voor het jaar en historisch)

- Nexus-breuk =

A: Interne O&O-kosten

B: Externe O&O-kosten buiten de groep

C: Kosten voor het verwerven van het intellectuele eigendomsrecht

D: Externe O&O-kosten binnen de groep

- Let op: voor een optimale toepassing van de aftrek voor innovatie-inkomsten, moeten de activiteiten plaatsvinden binnen het bedrijf dat de intellectuele eigendomsrechten bezit, aangezien het beroep op derden een negatieve invloed kan hebben op de aftrek.

De groeiende belangstelling voor de aftrek voor innovatie-inkomsten is niet aan de aandacht van de fiscus ontsnapt. Aangezien de controle op de correcte toepassing van deze maatregel de laatste jaren is toegenomen, is het raadzaam om een nota op te stellen dat alle aspecten van de aftrek rechtvaardigt en valideert. Veel bedrijven vragen ook een voorafgaande ruling aan om rechtszekerheid te krijgen over de waardering van de bruto innovatie-inkomsten.

Validatie, formaliteiten en follow-up vereisen een zekere mate van ondersteuning, die BDO jou kan bieden.

Meer informatie over de innovatietoeslag vind je in dit artikel.