Certains investissements permettent aux sociétés qui les réalisent de bénéficier d’une déduction fiscale. Il est utile de savoir qu’une réforme prendra cours à partir du 1er janvier 2025 et modifiera significativement le régime actuel. La liste des investissements éligibles pour une déduction fiscale en 2025 doit encore faire l’objet de précisions. Néanmoins, nous pouvons raisonnablement estimer qu’il sera plus judicieux de postposer certains investissements déjà planifiés à l’année prochaine (c’est-à-dire investir plutôt en 2025 qu’en 2024).

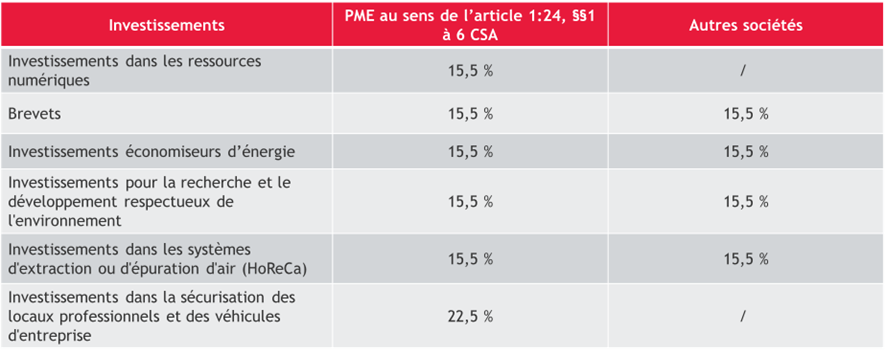

Ci-dessous, pour rappel, les taux applicables pour des investissements réalisés encore en 2024 :

A partir du 1er janvier 2025, la ‘déduction majorée thématique’ permettra aux sociétés de bénéficier d’une déduction fiscale de 30%, voire 40% s’il s’agit de PME.

Cela concernera* notamment :

- les investissements 'dans l'utilisation efficiente de l'énergie et les énergies renouvelables'

- les investissements 'dans des transports sans émission carbone'

- les investissements 'respectueux de l'environnement' (autres que dans le domaine de l'énergie ou des transports ; l'exposé des motifs en projet cite à titre d'exemples, entre autres, les 'systèmes d'extraction d'air installés dans un établissement horeca' et les investissements 'entraînant une utilisation plus rationnelle de l’eau')

- les investissements 'de soutien numérique' (c.-à-d. les investissements 'liés' aux 3 types d'investissements précités).

* Le Roi est chargé de déterminer plus précisément quels investissements relèveront de ces 4 thèmes